대표어

대표어

한국학술지인용색인(NRF)

한국학술지인용색인(NRF)

권호기사보기

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

결과 내 검색

동의어 포함

목차

KOSPI 200 옵션 수직 스프레드거래 전략에 관한 연구 / 태석준 1

〈요약〉 1

I. 서론 1

II. 선행 연구 2

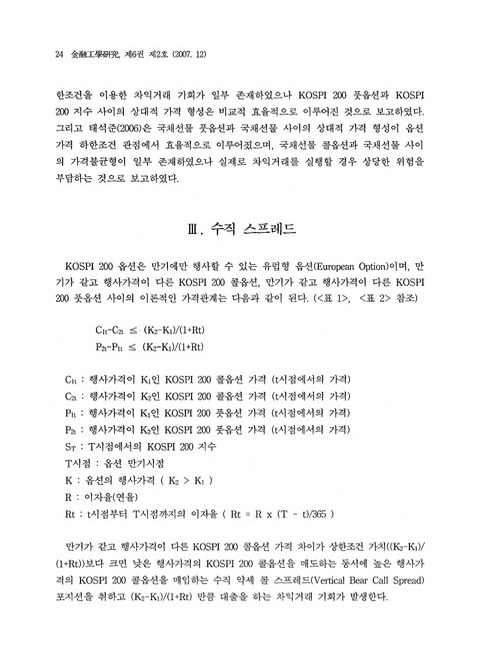

III. 수직 스프레드 4

IV. 실증분석 방법 7

V. 실증분석 결과 10

1. 수직 스프레드거래 기회 10

2. 사후적 차익거래 수익성 12

3. 사전적 차익거래 수익성 17

VI. 요약 및 결론 19

참고 문헌 21

Abstract 22

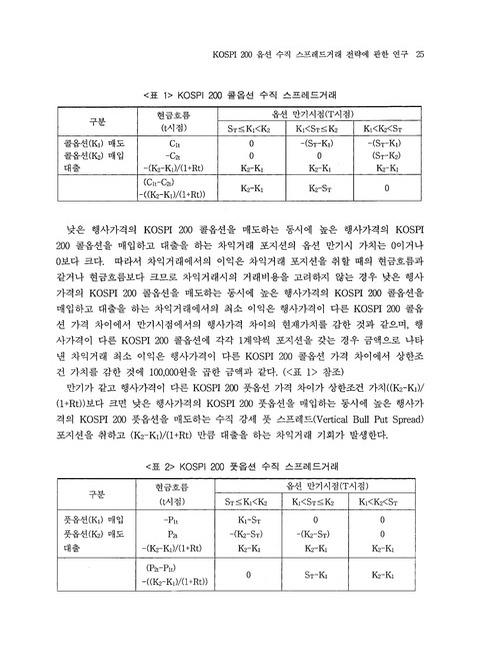

본 연구에서는 만기가 같고 행사가격이 다른 같은 종류의 KOSPI 200 옵션 사이의 상대적 가격 형성이 효율적으로 이루어지고 있는지를 수직 스프레드(Vertical Spread) 가격관계를 이용하여 분석하고, 일반투자자와 증권회사 각각의 차익거래 기회 및 수익성에 대하여 분석하였으며, 사후적(ex-post) 차익거래 수익성과 사전적(ex-ante) 차익거래 수익성으로 구분하여 분석을 시행하였다.

분석기간 중 만기가 같고 행사가격이 다른 KOSPI 200 콜옵션 사이의 가격불균형을 이용한 수직 스프레드거래 기회가 일반투자자뿐만 아니라 증권회사에게도 거의 존재하지 않아서 행사가격이 다른 KOSPI 200 콜옵션 사이의 상대적 가격 형성이 효율적으로 이루어졌다.

만기가 같고 행사가격이 다른 KOSPI 200 풋옵션 사이의 가격불균형이 일부 존재하였으나 수직 스프레드거래를 실행할 때 소요되는 시간을 고려하는 경우 일반투자자뿐만 아니라 증권회사도 사전적 차익거래 이익 평균이 부의 값을 나타냈다. 행사가격이 다른 KOSPI 200 풋옵션 사이의 가격불균형이 일부 발생하였으나 가격불균형이 짧은 시간 내에 해소되어 대부분 균형 상태로 돌아간 점을 고려하면 행사가격이 다른 KOSPI 200 풋옵션 사이의 상대적 가격 형성도 비교적 효율적으로 이루어졌다고 볼 수 있다.| 기사명 | 저자명 | 페이지 | 원문 | 목차 |

|---|---|---|---|---|

| Pure Jump Levy Process를 가정한 할인채권, Forward LIBOR 그리고 Swap Rate의 기간구조의 관계 | 이준희 ;장범식 | pp.1-19 |

|

보기 |

| KOSPI 200 옵션 수직 스프레드거래 전략에 관한 연구 | 태석준 | pp.21-42 |

|

보기 |

| KOSPI 200 지수의 단기시간 척도 확률변동성에 관한 연구 | 최승일 | pp.43-58 |

|

보기 |

| 통화안정증권 금리현물시장의 위험관리에 관한 실증적 연구 | 홍정효 | pp.59-77 |

|

보기 |

| KOSPI 200 옵션을 이용한 리스크 애피타이트(Risk Appetite) 측정 | 김주철 ;김삼현 ;김기형 | pp.79-101 |

|

보기 |

| ABS 발행이자율에 영향을 미치는 외적요인인 채권시장이자율과의 비교를 통한 실증연구 | 조국일 | pp.103-124 |

|

보기 |

| BE/ME 효과와 주가반전현상을 이용한 투자전략에 관한 실증연구 | 옥기율 ;이상구 ;이민규 | pp.125-142 |

|

보기 |

| 외국은행 국내지점의 경영성과 | 이명철 | pp.143-167 |

|

보기 |

| 한국상장기업의 사업다각화전략의 결정요인에 관한 연구 :외환위기 전후 패널분석을 이용하여 | 강인철 | pp.169-196 |

|

보기 |

| 신용규제의 경제적 의미와 증권시장 | 고광수 ;김영갑 ;하연정 | pp.197-222 |

|

보기 |

| 패널자료분석법에 의한 기업지배구조와 기업가치간의 영향관계 분석 | 김병곤 ;김동욱 | pp.223-247 |

|

보기 |

| 연구개발투자와 불확실성 | 김병기 | pp.249-274 |

|

보기 |

| A research on the determinants of diversification of Korean firms around the occasion of Asian financial crisis | Jangwoo Lee ;Sung C. Bae ;Taek Ho Kwon | pp.275-298 |

|

보기 |

| 번호 | 참고문헌 | 국회도서관 소장유무 |

|---|---|---|

| 1 | (2004) 미국달러 옵션 가격 하한조건에 관한 연구 , | 미소장 |

| 2 | (2005) 한국의 주식시장과 주가지수옵션시장에서 옵션가격 하한조건을 이용한 차익거래 기회에 관한 연구, | 미소장 |

| 3 | (2006) 국채선물옵션 가격 하한조건과 일중 차익거래 기회에 관한 분석 , | 미소장 |

| 4 | (1983) Transactions Data Tests of Efficiency of the Chicago Board Options Exchange Journal of Financial Economics, | 미소장 |

| 5 | (1988) Boundary Condition Tests of Bid and Ask Prices of Index Call Options Journal of Financial Research, | 미소장 |

| 6 | (1985) Journal of Finance, | 미소장 |

| 7 | (1978187-211) Empirical Tests of Boundary Conditions for CBOE Options Journal of Financial Economics, | 미소장 |

| 8 | (1985) Empirical Tests of Boundary Conditions for Toronto Stock Exchange Options Journal of Finance, | 미소장 |

| 9 | Merton, (1973) Theory of Rational Option Pricing Bell Journal of Economics and Management Science, | 미소장 |

| 10 | Mittnik, S. , (2000) Lower-boundary Violations and Market Efficiency: Evidence from the German DAX-index Options Market, | 미소장 |

| 11 | No, (1993) Boundary Conditions for Index Options Evidence from the Finnish Market Journal of Futures Markets, | 미소장 |

| 12 | No, (1993) Boundary Conditions for Index Options Evidence from the Finnish Market Journal of Futures Markets, | 미소장 |

*표시는 필수 입력사항입니다.

| 전화번호 |

|---|

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

| 번호 | 발행일자 | 권호명 | 제본정보 | 자료실 | 원문 | 신청 페이지 |

|---|

도서위치안내: 정기간행물실(524호) / 서가번호: 국내02

2021년 이전 정기간행물은 온라인 신청(원문 구축 자료는 원문 이용)

우편복사 목록담기를 완료하였습니다.

*표시는 필수 입력사항입니다.

저장 되었습니다.