권호기사보기

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

| 대표형(전거형, Authority) | 생물정보 | 이형(異形, Variant) | 소속 | 직위 | 직업 | 활동분야 | 주기 | 서지 | |

|---|---|---|---|---|---|---|---|---|---|

| 연구/단체명을 입력해주세요. | |||||||||

|

|

|

|

|

|

* 주제를 선택하시면 검색 상세로 이동합니다.

목차

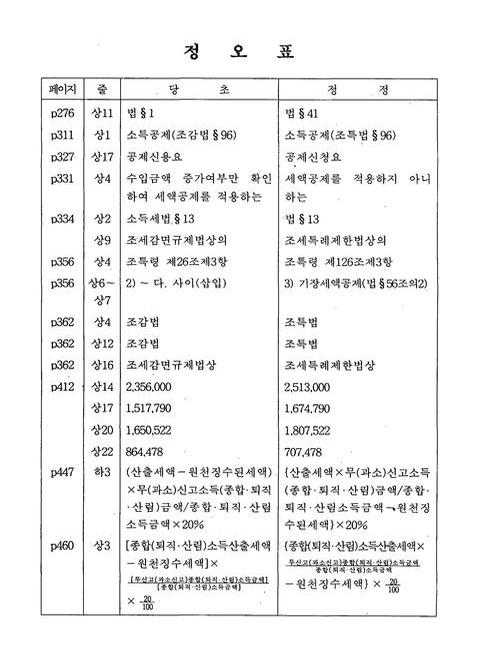

정오표=0,1,1

[표제지 등]=0,2,2

머리말=0,4,1

목차=1,5,10

소득세 과세 개요=11,15,6

제1장 총칙=17,21,3

제1절 납세의무=19,23,1

1. 소득세의 납세의무(법 §1,3)=19,23,2

2. 거주자와 비거주자의 구분(영 §2~4)=20,24,3

3. 법인격 없는 단체등에 대한 과세방법(법 §1③, 규칙 §2)=22,26,4

제2절 납세의무의 범위=26,30,1

1. 원칙(법 §1)=26,30,1

2. 납세의무의 특례(법 §2)=26,30,4

제3절 소득의 구분 및 과세방법=29,33,1

1. 소득의 구분(법 §4)=29,33,2

2. 소득별 과세방법=30,34,2

제4절 과세기간(법 §5)=31,35,1

1. 원칙=31,35,1

2. 예외=32,36,1

제5절 납세지=32,36,1

1. 거주자의 납세지(법 §6)=32,36,1

2. 비거주자의 납세지(법 §6②)=33,37,1

3. 납세지의 특례=33,37,3

4. 납세지의 지정(법 §9)=35,39,2

5. 납세지의 변경신고(법 §10)=36,40,1

제2장 종합소득편=37,41,3

제1절 종합소득에 대한 비과세 및 감면소득=39,43,1

1. 비과세 소득(법 §12)=39,43,1

2. 감면소득(법 §13)=39,43,2

제2절 종합소득 과세표준과 세액의 계산=41,45,1

1. 종합소득 과세표준 계산의 흐름도(법 §14)=41,45,2

2. 확정신고 자진납부 세액의 계산(법 §15)=42,46,1

3. 금융소득 종합과세=43,47,3

제3절 이자소득=46,50,1

1. 이자소득의 범위(법 §16)=46,50,4

2. 비과세되는 이자소득=50,54,3

3. 이자소득 수입금액의 수입시기(영 §45)=52,56,3

4. 이자소득금액의 계산(법 §16②)=54,58,1

5. 이자소득의 종합과세 및 분리과세(법 §14, §62, §129, 금융실명거래 및 비밀보장에 관한 법률(1997.12.31 법률 제5493) 부칙 제12조, 법(1999.12.28 법률 제6051호) 부칙)=54,58,3

6. 이자소득의 원천징수 세율(법 §129①, ②)=56,60,2

제4절 배당소득=58,62,1

1. 배당소득의 범위(법 §17①)=58,62,2

2. 비과세되는 배당소득=59,63,3

3. 배당소득의 수입시기(영 §46)=61,65,1

4. 배당소득금액의 계산(법 §17③~⑤)=62,66,4

5. 의제배당(법 §17② 영 §27)=66,70,6

6. 배당소득의 종합과세 및 분리과세(법 §14, §62, §129, 금융실명거래 및 비밀보장에 관한 법률(1997.12.31 법률 제5493호) 부칙 제12조, 법(1999.12.28 법률 제6051호)부칙)=72,76,1

7. 배당소득의 원천징수 세율(법 §129①, ②)=72,76,1

제5절 부동산임대소득=73,77,1

1. 부동산임대소득의 범위(법 §18, 영 §28)=73,77,2

2. 비과세 부동산임대소득(법 §12조 2호)=74,78,1

3. 부동산임대소득의 수입시기(영 §47)=75,79,1

4. 부동산임대 소득금액의 계산(법 §24,25, 영 §51,53)=75,79,11

제6절 사업소득=86,90,1

1. 사업소득의 범위(법 §19)=86,90,8

2. 비과세되는 사업소득(법 §12조 3호)=93,97,2

3. 사업소득의 수입시기(영 §48)=94,98,2

4. 사업소득금액의 계산=96,100,5

5. 부가가치세 과세표준과 총수입금액의 조정=100,104,7

제7절 근로소득=106,110,1

1. 근로소득의 구분과 범위=106,110,11

2. 비과세되는 근로소득(법 §12, 4호)=116,120,14

3. 근로소득의 수입시기(영 §49)=130,134,1

4. 근로소득 과세표준 계산=131,135,19

※ 자본재산업의 현장기술인력 인정기준 등에 대한 고시(노동부고시 제1995 63호, 1996.1.5)=150,154,7

제8절 일시재산소득=156,160,1

1. 일시재산소득의 범위(법 §20의2, 영 §40의2)=156,160,3

2. 비과세되는 일시재산소득(법 §4의2)=159,163,1

3. 일시재산소득의 수입시기(영 §50)=159,163,1

4. 일시재산소득의 수입금액=159,163,2

5. 일시재산소득의 소득금액 계산(법 §20조의2)=160,164,1

6. 일시재산소득의 필요경비=160,164,2

제9절 기타소득=161,165,1

1. 기타소득의 범위(법 §21)=161,165,11

2. 비과세되는 기타소득(법 §12, 5호)=171,175,3

3. 기타소득의 수입시기(영 §50①)=173,177,1

4. 기타소득의 필요경비 계산=173,177,2

5. 기타소득금액의 계산(법 §25②)=174,178,2

6. 기타소득에 대한 과세방법(법 §14③5, §129④6, 조특법§92)=176,180,1

제10절 필요경비의 계산=177,181,1

1. 필요경비의 범위(영 §55)=177,181,15

2. 충당금의 필요경비 계산=191,195,6

※ 세법상 충당금 요약=197,201,2

3. 보험차익금 및 국고보조금의 필요경비 계산=199,203,3

4. 재고자산의 평가=202,206,4

5. 감가상각비의 계산=205,209,22

※ 조세감면규제법에 의한 특별상각 요약=227,231,1

6. 기부금의 필요경비 계산=228,232,9

7. 접대비 등의 필요경비 계산=236,240,6

※ 접대비 한도액 계산 사례=242,246,10

8. 광고선전비의 필요경비 불산입 계산(조특법 §137, 조특법 §131)=252,256,1

9. 필요경비 불산입 금액(법 §33)=252,256,8

제11절 총수입금액의 귀속년도=259,263,1

1. 귀속년도=259,263,3

2. 이자소득의 수입시기(영 §45)=261,265,4

3. 배당소득의 수입시기(법 §40, 영 §46)=264,268,2

4. 부동산입대소득의 수입시기(영 §47)=266,270,1

5. 사업소득의 수입시기(영 §48)=266,270,7

6. 근로소득의 수입시기(영 §49)=273,277,2

7. 일시재산소득의 수입시기(영 §50①)=274,278,1

8. 기타소득의 수입시기(영 §①)=275,279,1

9. 퇴직소득의 수입시기(영 §50②)=275,279,1

10. 산림소득의 수입시기(영§50③)=275,279,1

11. 외화채권, 채무의 평가 및 상환손익(법 §97)=275,279,2

제12절 소득금액계산의 특례=276,280,1

1. 부당행위계산의 부인(법 §1)=276,280,6

2. 비거주자 등과의 거래에 대한 소득금액 조정(법 §42, 영 §99)=281,285,2

3. 공동소유 등의 경우의 소득분배(법 §43)=282,286,4

4. 상속의 경우 소득금액의 구분 계산(법 §44)=286,290,1

5. 결손금 및 이월결손금의 공제=286,290,5

6. 채권 등에 대한 소득금액의 계산과 원천징수 특례(법 §46)=290,294,6

7. 신탁소득에 대한 소득금액 계산=295,299,1

8. 중도해지로 인한 이자소득금액계산의 특례(법 §46의2)=295,299,1

제13절 종합소득공제=296,300,1

1. 종합소득 인적공제=296,300,19

2. 생계를 같이하는 부양가족의 범위 및 판정시기(법 §53)=314,318,2

3. 이중으로 공제대상에 해당하는 경우의 소득공제(영 §106①, ②)=315,319,2

4. 피상속인ㆍ출국자에 대한 공제(영 §106③, ①)=316,320,1

5. 소득공제의 배제(법 §54)=316,320,1

제14절 세액의 계산=317,321,1

1. 세율(법 §55)=317,321,1

2. 세액공제=317,321,7

※ 조세특례제한법에 의한 세액공제 요약=324,328,4

참고. 중소기업의 범위=328,332,3

참고. 수입금액 증가세액공제 관련=330,334,4

3. 세액의 감면=334,338,15

4. 구분경리(조특법 §143)=349,353,1

5. 중복지원 배제(조특법 §127)=349,353,7

6. 최저한세(조특법 §132)=355,359,5

7. 세액공제의 이월 공제(조특법 §144)=360,364,2

8. 추계과세시 감면 배제(조특법 §122)=362,366,1

9. 감면세액의 추징(조특법 §146)=362,366,7

제15절 세액계산의 특례=369,373,1

1. 자산소득 합산과세(법 §61)=369,373,7

제16절 중간예납, 예정신고 및 세액납부=375,379,1

1. 중간예납=375,379,7

2. 토지등 매매차익 예정신고와 납부=381,385,3

제17절 종합소득 과세표준 확정신고와 납부=384,388,1

1. 소득세 신고납세제 개요=384,388,5

2. 과세표준 확정신고와 세액의 납부=389,393,2

◇ 외부조정계산서 첨부대상자(국세청고시 2000-5호)=391,395,6

※ 간편장부 고시(국세청 고시 1999-3호)=397,401,34

(참고1) 소득세 신고서류의 제출 특례(국세청고시 1998-10호)=431,435,2

(참고2) 소득세 신고서류의 전산매체 제출요령=433,437,6

제18절 사업장 현황신고와 조사ㆍ확인=439,443,1

1. 사업장 현황신고=439,443,2

2. 사업장 현황의 조사ㆍ확인(법 §79)=440,444,1

3. 수입금액의 결정ㆍ경정(영 §144)=440,444,3

제19절 과세표준결정 및 경정=442,446,1

1. 과세표준과 세액의 결정(법 §80①, 영§142)=442,446,2

2. 과세표준과 세액의 경정(법 §80②)=443,447,3

3. 추계 결정 및 경정(영 §143)=445,449,3

4. 가산세의 종류와 적용=447,451,16

5. 공동사업장에 대한 소득금액계산 등의 특례=463,467,3

6. 수시부과결정(법 §82)=465,469,3

제20절 징수 및 환급=467,471,1

1. 징수(법 §85①~③)=467,471,2

2. 환급(법 §85①)=468,472,1

3. 결손금 소급공제(법 §85조의2)=468,472,9

제21절 원천징수=476,480,1

1. 원천징수의무자와 원천징수 대상소득의 범위(법 §127)=476,480,6

2. 원천징수의 면제와 배제=481,485,1

3. 원천징수의무의 승계(법 §157)=482,486,1

4. 원천징수의 시기=482,486,4

5. 원천징수세액의 납부(법 §128)=485,489,2

6. 원천징수세율(법 §129)=487,491,1

제22절 보칙=487,491,1

1. 장부 비치ㆍ기장의무=487,491,4

2. 경비등의 지출증빙 수취 및 보관=491,495,5

3. 금전등록기의 설치ㆍ사용=496,500,1

4. 신용카드가맹점 가입에 관한 행정지도=496,500,1

5. 계산서의 작성ㆍ교부(법 §163, 영 §211)=497,501,4

6. 지급조서의 제출의무=500,504,5

7. 기타=504,508,3

제3장 퇴직소득편=507,511,3

제1절 퇴직소득의 범위=509,513,5

제2절 총수입금액의 계산과 수입시기=513,517,2

제3절 퇴직소득의 과세표준=514,518,4

제4절 퇴직소득세액의 계산 및 확정신고=517,521,4

제4장 산림소득편=521,525,3

제1절 산림소득의 범위 및 구분=523,527,1

제2절 총수입금액 및 필요경비의 계산과 수입시기=524,528,1

제3절 산림소득의 과세표준 및 세액의 계산=525,529,2

제5장 소득세에 대한 농어촌특별세편=527,531,3

제1절 농어촌특별세의 계산=529,533,4

제2절 농어촌특별세의 납부절차 등=532,536,2

※ 개정세법 색인=534,538,1

1. 1999년 적용 주요개정 내용=534,538,3

2. 2000년 이후 적용 주요개정 내용=537,541,1

[판권지 등]=538,542,3

| 등록번호 | 청구기호 | 권별정보 | 자료실 | 이용여부 |

|---|---|---|---|---|

| 0000823297 | 336.24 ㄱ428ㅅ | 2000 | 서울관 서고(열람신청 후 1층 대출대) | 이용가능 |

*표시는 필수 입력사항입니다.

| 전화번호 |

|---|

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

| 번호 | 발행일자 | 권호명 | 제본정보 | 자료실 | 원문 | 신청 페이지 |

|---|

도서위치안내: / 서가번호:

우편복사 목록담기를 완료하였습니다.

*표시는 필수 입력사항입니다.

저장 되었습니다.