http://www.nts.go.kr/info/info_05_01_01.asp?minfoKey=MINF8020080211213804&top_code=&sub_code=&sleft_code=&ciphertext=&type=LR&mbsinfoKey=MBS20120516131134363&searchPage=2&isSearch=&sYear=1999&sMonth=03&eYear=2012&eMonth=05&searchTitle=MBSINFO_SUBJECT&searchSub=&pageMove=1

http://www.nts.go.kr/info/info_05_01_01.asp?minfoKey=MINF8020080211213804&top_code=&sub_code=&sleft_code=&ciphertext=&type=LR&mbsinfoKey=MBS20120516131134363&searchPage=2&isSearch=&sYear=1999&sMonth=03&eYear=2012&eMonth=05&searchTitle=MBSINFO_SUBJECT&searchSub=&pageMove=1

권호기사보기

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

| 대표형(전거형, Authority) | 생물정보 | 이형(異形, Variant) | 소속 | 직위 | 직업 | 활동분야 | 주기 | 서지 | |

|---|---|---|---|---|---|---|---|---|---|

| 연구/단체명을 입력해주세요. | |||||||||

|

|

|

|

|

|

* 주제를 선택하시면 검색 상세로 이동합니다.

표제지

목차

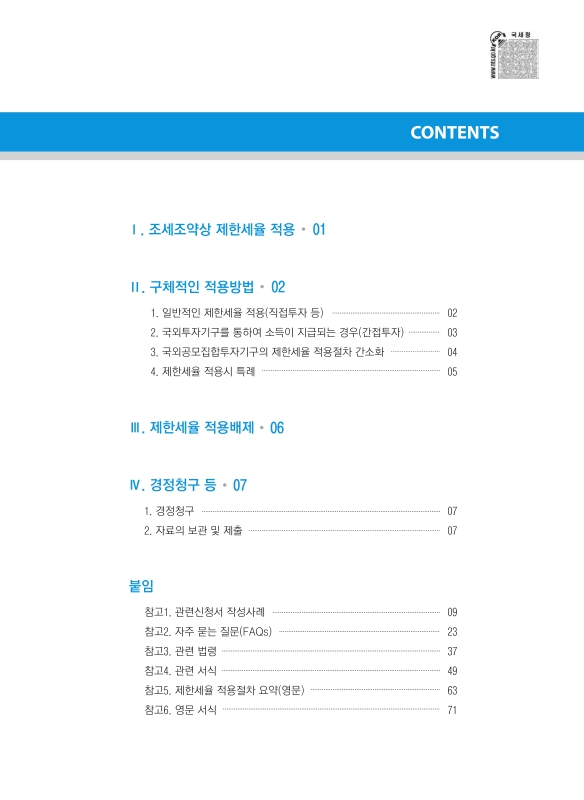

머리말 3

Ⅰ. 조세조약상 제한세율 적용 5

Ⅱ. 구체적인 적용방법 6

1. 일반적인 제한세율 적용(직접투자 등) 6

2. 국외투자기구를 통하여 소득이 지급되는 경우(간접투자) 7

3. 국외공모집합투자기구의 제한세율 적용절차 간소화 8

4. 제한세율 적용시 특례 9

Ⅲ. 제한세율 적용배제 10

Ⅳ. 경정청구 등 11

1. 경정청구 11

2. 자료의 보관 및 제출 11

관련 신청서 작성사례 13

1. 제한세율 적용신청서 작성례 14

2. 국외투자신고서 등 작성례 16

가. (사모)국외투자기구가 (사모)국외투자기구에 투자 16

나. 공모집합투자기구가 공모집합투자기구에 투자 20

다. (사모)국외투자기구가 공모집합투자기구에 투자 22

라. 공모집합투자기구가 (사모)국외투자기구에 투자 24

자주 묻는 질문(FAQs) 27

Ⅰ. 제도 일반 30

1. 2012년 7월 1일이후 적용되는 조세조약상 제한세율 적용절차는? 30

2. 조세조약상 제한세율 적용을 위한 원천징수 절차의 법적 근거는? 30

3. 조세조약상 제한세율 적용을 위한 원천징수 절차 신설의 취지는? 30

Ⅱ. 일반적인 제한세율 적용방법 31

4. 원천징수의무자의 제한세율 적용방법은? 31

5. 미국 거주자가 내국법인 A의 주식을 취득하여 배당소득을 지급받는 경우 한미조세조약상 제한세율을 적용받기 위해서는 제한세율 적용 신청서를 제출해야 하는지? 31

6. 내국법인 A가 영국법인 B(실질귀속자)에게 사용료를 지급할 경우 한영조세조약상 제한세율 적용을 위해서는 B법인이 제한세율 적용신청서를 A법인에게 제출하여야 하는지? 31

7. 제한세율 적용신청서의 유효기간은? 32

8. 외국법인 등이 이자, 배당, 사용료 소득 외의 국내원천소득을 지급받는 경우에도 제한세율 적용신청서를 제출하여야 하나요? 32

9. 실질귀속자의 거주지국이 우리나라와 조세조약을 미체결한 국가(또는 지역)인 경우 국내원천소득에 대한 원천징수 방법은? 32

10. 원천징수의무자가 제한세율을 적용하기 위해서는 비거주자가 기존에 개설한 계좌에 대해서도 제한세율신청서를 받아야 하는지? 32

11. 비거주자가 요구불 예금계좌를 개설할 경우에도 제한세율 적용신청서를 제출받아야 하는지? 33

12. 제한세율적용신청서 등 서류의 사본접수가 가능한지? 33

13. 제한세율적용신청서 등 관련 서식의 영문본에 작성하여 제출 가능한지? 33

14. 연금, 비영리외국법인 등은 어떻게 취급하나요? 33

Ⅲ. 국외투자기구를 통한 투자시 제한세율 적용방법 34

15. 국외투자기구란 설립형태에 관계없이 경제적 실질이 투자배분 목적으로 설립된 기구를 의미하는 것인지? 34

16. 실질귀속자가 국외투자기구를 통하여 국내원천소득을 지급받는 경우 제한세율을 적용받기 위해서는? 34

17. 국외투자기구 신고서에 서명하는 자는? 34

18. 제출된 국외투자기구 신고서를 통해서는 실질귀속자 중 일부만 파악할 수 있는 경우 해당 부분에 대하여만 부분적으로 제한세율을 적용하는 것이 가능한 지? 35

19. 싱가포르에 설립된 사모펀드에 투자한 투자자가 싱가포르거주자와 영국거주자이고 동 사모펀드가 내국법인의 주식을 취득한 후 배당을 지급받을 경우 조세조약상 제한세율 적용을 받기 위해서는? 35

20. 일본에 설립된 공모펀드에 투자한 투자자가 영국거주자와 중국거주자이고 동 공모펀드가 국내법인의 주식을 취득한 후 배당을 지급받을 경우 조세조약상 제한세율 적용을 받기 위해서는? 35

21. 국외투자기구가 국외공모집합투자기구로 인정받기 위한 요건은? 36

22. 국외투자기구 설립시 투자자 수가 100명미만 인 경우는? 36

23. 국외공모집합투자기구가 국외투자기구 신고서를 작성할 때 “국가별 총투자금액 등 현황”은 언제를 기준으로 작성하여야 하는지? 36

24. 우리나라와 조세조약이 체결되지 않은 국가의 법률에 따라 등록하거나 승인을 받은 국외투자기구가 「소득세법시행령」 제207조의8 제3항 단서 및 「법인세법시행령」 제138조의7 제3항 단서에 따른... 37

25. 조세조약이 체결되어 있지 않는 국가(또는 지역)의 관련 법률에 의하여 설립된 국외투자기구를 통하여 국내원천소득을 지급하는 경우 실질귀속자 명세를 첨부한 국외투자기구 신고서를 제출하면... 37

26. 국외투자기구 신고서 상 ‘1-2. 국가별 총투자금액 등 현황’의 ‘⑭ 실질 귀속자 수’가 공란이거나 100명 미만인 경우 제한세율을 적용받기 위한 절차는? 37

Ⅳ. 제한세율 적용 배제 38

27. ① 실질귀속자 또는 국외투자기구로부터 ‘제한세율 적용신청서’ 또는 ‘국외투자기구 신고서’를 제출받지 못한 경우, ② 제출된 ‘제한세율 적용신청서’ 또는 ‘국외투자기국 신고서’에 기재된 내용의 보완 요청에... 38

28. 국내세법에 따른 원천징수 세율은? 38

Ⅴ. 경정청구 등 39

29. 실질귀속자로부터 관련 신청서를 제출받지 못해 국내세법에 따른 세율로 원천징수한 경우 추후 실질귀속자가 조세조약상 제한세율을 적용받기 위하여 경정청구 할 수 있는지? 39

30. 국외투자기구가 「소득세법」 제156조의6 제4항 또는 「법인세법」 제98조의 6 제4항에 따른 제한세율 적용을 위한 경정청구를 할 수 있는지? 39

31. 실질귀속자가 경정청구하는 방법은? 39

Ⅵ. 기타(비과세면제신청, 지급명세서 제출 등) 40

32. 국내원천소득 중 비과세ㆍ면제를 적용 받는 경우에도 제한세율 적용 신청서 또는 국외투자기구 신고서를 제출하여야 하나요? 40

33. 지급명세서 제출시 국외투자기구의 경우 실질귀속자 개별내역으로 제출하는지? 아니면 국외투자기구별로 제출하되 적용세율의 합계로서 제출해야 하는지? 40

관련 법령 41

관련 서식 53

국내원천소득 제한세율 적용신청서 (비거주자용) 54

국외투자기구 신고서 56

실질귀속자 명세 58

제한세율 적용을 위한 경정청구서 60

국내원천소득 제한세율 적용신청서(외국법인용) 62

제한세율 적용을 위한 경정청구서 64

제한세율 적용절차 요약(영문) 67

영문 서식(참고용) 75

Application for Entitlement to Reduced Tax Rate on Domestic Source Income(for Non-resident Individual) 76

Report of Overseas Investment Vehicle 78

Schedule of Beneficial Owners(Type of Income) 80

Request for Tax Refund by Application of Reduced Tax Rate 82

Application for Entitlement to Reduced Tax Rate on Domestic Source Income(for Foreign Corporation) 84

Request for Tax Refund by Application of Reduced Tax Rate 86

판권기 88

*표시는 필수 입력사항입니다.

| 전화번호 |

|---|

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

| 번호 | 발행일자 | 권호명 | 제본정보 | 자료실 | 원문 | 신청 페이지 |

|---|

도서위치안내: / 서가번호:

우편복사 목록담기를 완료하였습니다.

*표시는 필수 입력사항입니다.

저장 되었습니다.