권호기사보기

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

| 대표형(전거형, Authority) | 생물정보 | 이형(異形, Variant) | 소속 | 직위 | 직업 | 활동분야 | 주기 | 서지 | |

|---|---|---|---|---|---|---|---|---|---|

| 연구/단체명을 입력해주세요. | |||||||||

|

|

|

|

|

|

* 주제를 선택하시면 검색 상세로 이동합니다.

표제지 1

목차 1

Ⅰ. 서론 3

Ⅱ. IFRS 18의 주요 변화와 투자자 유용성 5

1. 잔여 범주에 의한 영업이익 정의 5

2. 경영진이 정의한 성과측정치 7

3. 투자자 유용성에 대한 평가와 시사점 8

Ⅲ. K-IFRS 및 IFRS 18 영업이익의 정보 유용성 비교 9

1. 선행연구 검토 9

2. 실증분석 결과 11

Ⅳ. 정책적 고려사항 15

참고문헌 19

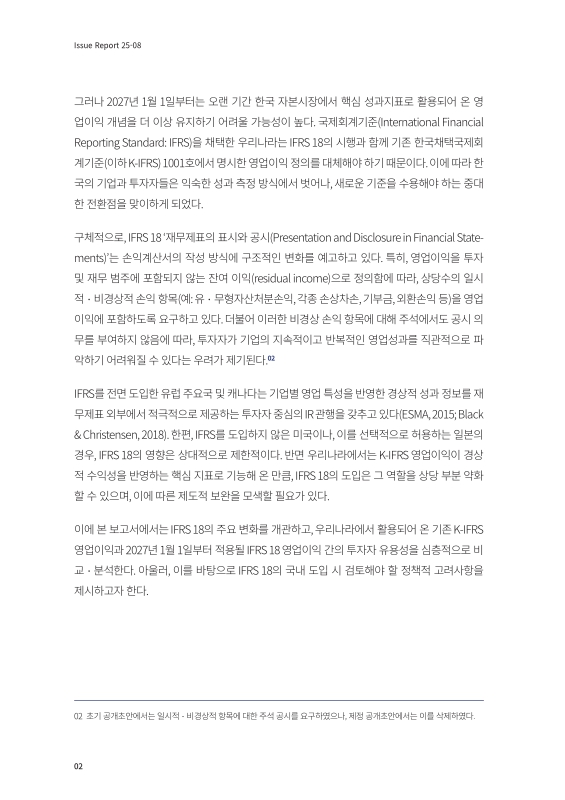

〈그림 Ⅰ-1〉 성과측정치별 상ㆍ하위 20% 매수ㆍ매도 포트폴리오 1원의 투자가치 변화 3

〈그림 Ⅱ-1〉 K-IFRS 및 IFRS 18 손익계산서 구조 비교 6

〈그림 Ⅱ-2〉 KOSPI200 기업의 대안적 성과측정치 공시 비중 8

〈그림 Ⅲ-1〉 영업이익 지속성 12

〈그림 Ⅲ-2〉 영업이익 가치관련성 12

〈그림 Ⅲ-3〉 영업이익 보수성 13

〈그림 Ⅲ-4〉 영업이익 비교가능성 14

〈그림 Ⅳ-1〉 K-IFRS 제1118호 내 경상 영업손익 구분 표시(안) 16

〈그림 Ⅳ-2〉 요약 실적 공시와 확정 재무제표 공시 간 시차 분포 17

| 등록번호 | 청구기호 | 권별정보 | 자료실 | 이용여부 |

|---|---|---|---|---|

| 0003212610 | 657.3 -25-10 | 서울관 사회과학자료실(208호) | 이용가능 | |

| 0003212611 | 657.3 -25-10 | 서울관 사회과학자료실(208호) | 이용가능 |

*표시는 필수 입력사항입니다.

| 전화번호 |

|---|

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

| 번호 | 발행일자 | 권호명 | 제본정보 | 자료실 | 원문 | 신청 페이지 |

|---|

도서위치안내: 사회과학자료실(208호) / 서가번호: 28

우편복사 목록담기를 완료하였습니다.

*표시는 필수 입력사항입니다.

저장 되었습니다.