대표어

대표어

http://www.nipa.kr/know/periodicalView.it?identifier=02-001-081127-000001&menuNo=28&code=B_ITA_17&page=6

http://www.nipa.kr/know/periodicalView.it?identifier=02-001-081127-000001&menuNo=28&code=B_ITA_17&page=6

권호기사보기

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

결과 내 검색

동의어 포함

표제지

목차

I. 미국발 금융위기가 IT 산업에 미치는 영향 2

II. 반도체/디스플레이 분야 전망 7

II-1. 반도체 7

II-2. 디스플레이 패널 10

III. 휴대전화/통신장비 분야 전망 13

III-1. 휴대전화 13

III-2. 통신사업자용 장비 17

IV. 정보기기/평판TV 분야 전망 20

IV-1. PC/서버 20

IV-2. LCD/PDP TV 23

V. 소프트웨어/IT서비스 분야 전망 25

V-1. 소프트웨어 25

V-2. IT 서비스 28

VI. 시사점 31

[붙임] 현행환율 기준 Gartner-IDC IT 시장 전망 비교 34

판권기 35

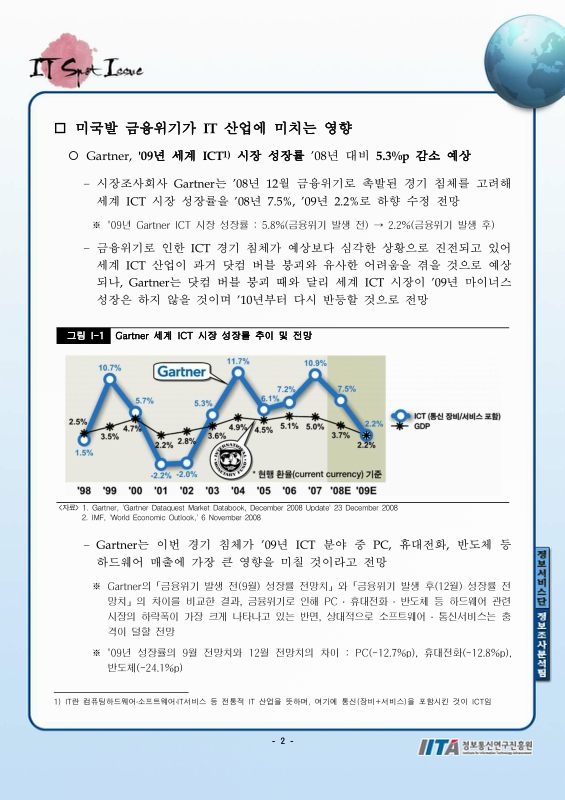

그림 I-1. Gartner 세계 ICT 시장 성장률 추이 및 전망 3

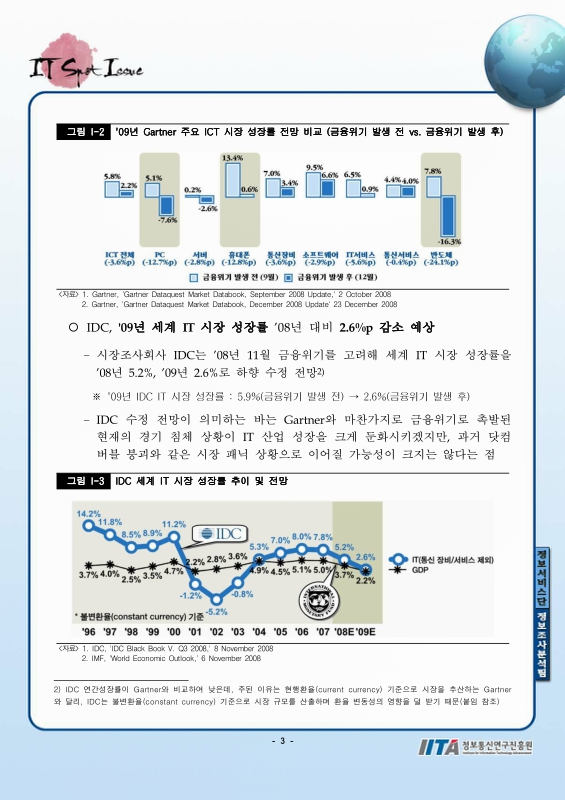

그림 I-2. '09년 Gartner 주요 ICT 시장 성장률 전망 비교 (금융위기 발생 전 vs. 금융위기 발생 후) 4

그림 I-3. IDC 세계 IT 시장 성장률 추이 및 전망 4

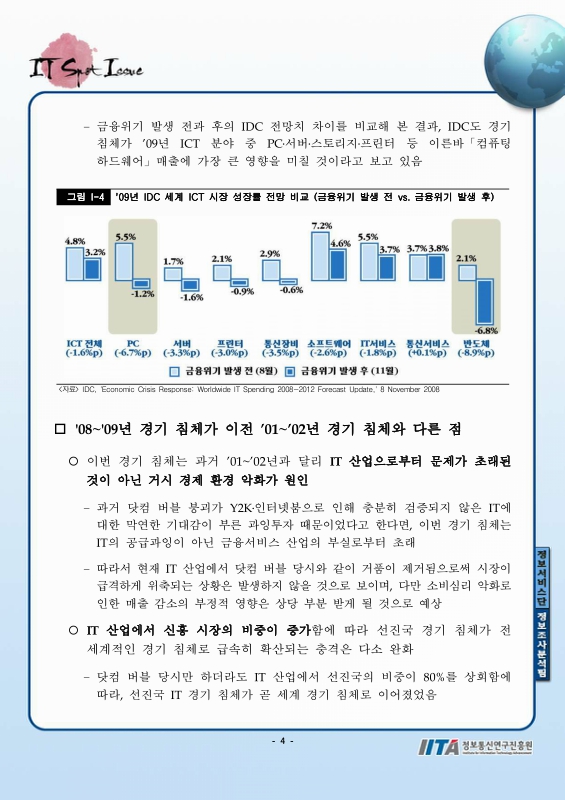

그림 I-4. '09년 IDC 세계 ICT 시장 성장률 전망 비교 (금융위기 발생 전 vs. 금융위기 발생 후) 5

그림 I-5. IT 산업에서 신흥시장 비중의 증대 6

그림 II-1. 세계 반도체 매출 연간성장률(YoY) 추이/전망 7

그림 II-2. 세계 반도체 매출 분기성장률(QoQ) 비교 및 금융위기 민감도 8

그림 II-3. 세계 반도체 매출 분기성장률(QoQ) 비교 8

그림 II-4. 최근 DRAM 업계 판도 변화 및 업종별 매출 연간성장률 비교 9

그림 II-5. 세계 대형 TFT-LCD 패널 주요 업체 '08년 3분기 누적 실적 및 출하대수 연간성장률(YoY) 추이/전망 10

그림 II-6. 주요 애플리케이션별 '09년 대형 TFT-LCD 패널 출하대수/면적 전망 11

그림 II-7. 대형 TFT-LCD 패널 생산설비 가동률 추이 12

그림 II-8. 주요 TVㆍ노트북 세트 업체들의 패널 구매 현황 12

그림 III-1. 세계 휴대전화 출하대수 연간성장률(YoY) 추이/전망 13

그림 III-2. 미국 가전제품 지출성향 조사결과 및 휴대전화 교체주기 전망 14

그림 III-3. '07년 지역별 기본폰 비중 및 '08년 3분기 스마트폰 출하대수 전년동기 대비 성장률 15

그림 III-4. 휴대전화 상위 5대 업체 점유율 추이 및 최근 1유로당 달러화 추이 16

그림 III-5. 세계 통신사업자용 장비 주요 업체 '08년 3분기 누적 실적 및 매출 연간성장률(YoY) 추이/전망 17

그림 III-6. 미국 통신사업자 설비투자(CAPEX)/매출 비중 추이 및 세계 통신사업자 설비투자 연간성장률 전망 18

그림 III-7. 상위 5대 통신장비 업체 점유율 추이 19

그림 IV-1. 세계 PC 출하대수 연간성장률(YoY) 추이/전망 20

그림 IV-2. 경기 침체와 PC 교체주기와의 상관관계 21

그림 IV-3. PC 선진시장과 신흥시장의 비교 22

그림 IV-4. 판가하락으로 인한 PC의 저가화 추세 전망 22

그림 IV-5. 세계 LCD/PDP TV 출하대수 연간성장률(YoY) 추이/전망 23

그림 IV-6. 주요 지역별 LCD-TV 보급률 현황 및 세계 LCD/PDP TV 출하대수의 선진/신흥 시장 비중 24

그림 V-1. 세계 소프트웨어 매출 연간성장률(YoY) 추이/전망 25

그림 V-2. Oracle 매출에서 유지보수/지원 비중 추이 및 차세대 시스템 업그레이드 주기 도래 26

그림 V-3. 소프트웨어 분야별/수직시장별 시장규모/성장률 매트릭스 27

그림 V-4. 세계 IT 서비스 매출 연간성장률(YoY) 추이/전망 28

그림 V-5. 경기 침체가 2009년 IT 서비스 시장에 미치는 영향 30

*표시는 필수 입력사항입니다.

| 전화번호 |

|---|

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

| 번호 | 발행일자 | 권호명 | 제본정보 | 자료실 | 원문 | 신청 페이지 |

|---|

도서위치안내: / 서가번호:

우편복사 목록담기를 완료하였습니다.

*표시는 필수 입력사항입니다.

저장 되었습니다.