https://www.kbfg.com/kbresearch/report/reportView.do?reportId=2000407

https://www.kbfg.com/kbresearch/report/reportView.do?reportId=2000407

권호기사보기

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

| 대표형(전거형, Authority) | 생물정보 | 이형(異形, Variant) | 소속 | 직위 | 직업 | 활동분야 | 주기 | 서지 | |

|---|---|---|---|---|---|---|---|---|---|

| 연구/단체명을 입력해주세요. | |||||||||

|

|

|

|

|

|

* 주제를 선택하시면 검색 상세로 이동합니다.

표제지

목차

Executive Summary 2

1. 대외 환경 변화 영향 3

2. 시장 변화 영향 6

3. 국내 기업 대응 9

4. 향후 반도체 업황 여건 12

5. 결론 15

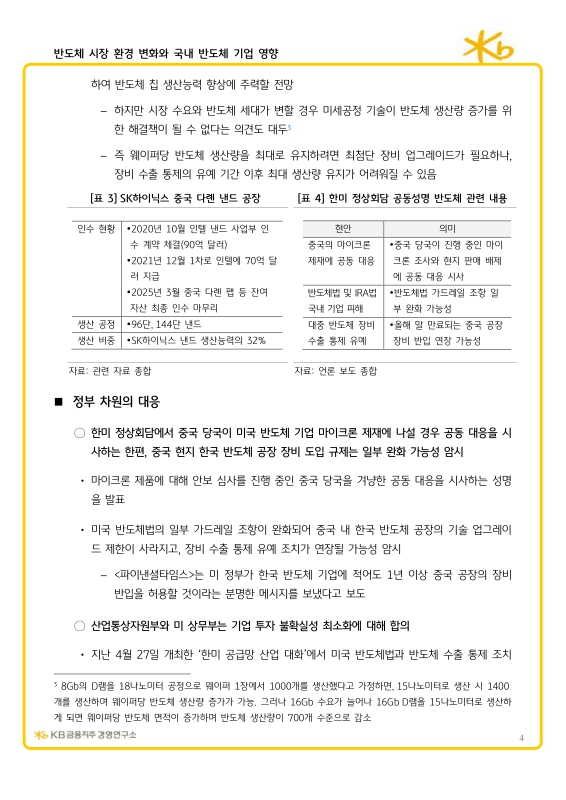

[그림 1] 한국 반도체 기업의 중국 공장 생산 비중 4

[그림 2] 글로벌 스마트폰 출하량 추이 6

[그림 3] 글로벌 PC 출하량 추이 6

[그림 4] 글로벌 메모리 반도체 출하량 추이 7

[그림 5] 글로벌 시스템 반도체 출하량 추이 7

[그림 6] 메모리 반도체 수출액 추이 7

[그림 7] 시스템 반도체 수출액 추이 7

[그림 8] 업체별 D램 시장 점유율 변화 8

[그림 9] 업체별 낸드 시장 점유율 변화 8

[그림 10] 반도체 수출 지역별 비중 변화 9

[그림 11] 메모리 출하액 비중과 IT 소매 매출 추이 9

[그림 12] 사업장 중국 이탈 비중과 이탈 기업 분야 9

[그림 13] 2019년 이후 글로벌 기업의 탈중국 사례 9

[그림 14] 삼성전자 반도체 실적 추이 10

[그림 15] SK하이닉스 실적 추이 10

[그림 16] 메모리 업체들의 웨이퍼 투입량 축소 11

[그림 17] 메모리 반도체 고정거래가격 추이 11

[그림 18] 2022년 국내 반도체 기업 매출 구조 12

[그림 19] 삼성파운드리-TSMC 공정별 매출액 비교 12

[그림 20] 반도체 제품 출하 대비 재고 비율 변화 13

[그림 21] 2023년 1분기 주요 빅테크 실적 13

[그림 22] 반도체 업체 1분기 실적 발표 직후 주가 상승 13

[그림 23] 글로벌 주요 IT기업들의 CAPEX 추이 14

[그림 24] 글로벌 서버시장 변화 14

[그림 25] D램 수급 전망 14

[그림 26] 신규 수요처의 반도체 시장 비중 전망 14

*표시는 필수 입력사항입니다.

| 전화번호 |

|---|

| 기사명 | 저자명 | 페이지 | 원문 | 기사목차 |

|---|

| 번호 | 발행일자 | 권호명 | 제본정보 | 자료실 | 원문 | 신청 페이지 |

|---|

도서위치안내: / 서가번호:

우편복사 목록담기를 완료하였습니다.

*표시는 필수 입력사항입니다.

저장 되었습니다.